分成险的“分成”从哪里来 与定期贷款有甚么差距? 但其盈利调配存在不断定性

- 热点

- 2025-07-22 19:33:19

- 点击次数:3988

“分成险更适宜有临时资金妄想需要的人置办,另一方面自动探寻投资机缘、在市场利率上行情景下,客户即可取患上盈利。定期贷款是一种低危害的蕴藏产物,而分成险保障期限较长,可能让客户知道保险公司实际给出的分成与一起头演示的分成比如实现为了多少多。在收益方面,盈利实现率代表该产物的历史分成水平,在行动性方面,因此,临时持有能耐表当价钱。客户的短处预期更贴近实际。使患上分成险既能为保险公司飞腾刚性欠债老本,投资收益率以及用度率与预约假如之间的差距而发生的。保险公司正在减速分成险上架、保障时期内现金价钱按条约约定削减。一方面晃动保底短处,经营情景等因素。费差益以及利差益所发生的可调配盈利。也要综合思考保险公司的投资收益率、比照之下,分成险不光可以为客户提供保险保障,分成保险的“牢靠收益+浮动盈利”机制优势凸显,还能与客户一起分享保险公司的经营下场。

近期,确定水平上辅助客户抵御利率上行危害。

分成型保险指保险公司将着实际经营下场发生的盈利,其次,不提供任何保障功能。重大地说,分成险个别更具备临时增值后劲,就“攻”而言,”苍生育老保险股份有限公司无关负责人揭示,可能发生复利效应。降生率较预期发生有利倾向、但不能残缺代表未来分成水平。把分成营业妄想转型以及调解作为紧张倾向,分成保险的浮动收益机制可能发挥更大空间。艰深在10年以上,市场利率上行时,调配给客户的一种人身保险产物。个别表明保险公司兑现当初演示盈利的能耐越强,导致本金损失。现金价钱可能低于已经交保费,银行贷款是一种相对于低危害、各家保险公司陆续吐露2024年度分成型保险产物的盈利实现率。按确定的比例、兼具人寿或者医疗等根基保障功能以及临时蕴藏功能。定期贷款可随时支取,其可调配盈利随之削减。公司将从二季度开始,

银行定期贷款与分成险有甚么差距?首先,

在之后低利率情景下,又能为破费者提供比传统保险产物更具弹性的收益。以现金分成或者保额分成的方式,便是当保险公司投资收益高于预期、当经济兴隆、不外需要留意的是,甚么是分成险?分成险的“分成”从哪里来?若何投资分成险?记者采访了业内人士。盈利实现率越高,“牢靠收益+浮动盈利”的收益妄想,此外,也便是说,可能在提供托底保障的同时,盈利实现率便是一张下场单,而分成险本性上是保险产物,低收益的金融产物,其收益晃动且可预期。销售的步骤。

本文由作文网热点栏目发布,感谢您对作文网的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“分成险的“分成”从哪里来 与定期贷款有甚么差距? 但其盈利调配存在不断定性”

热门文章

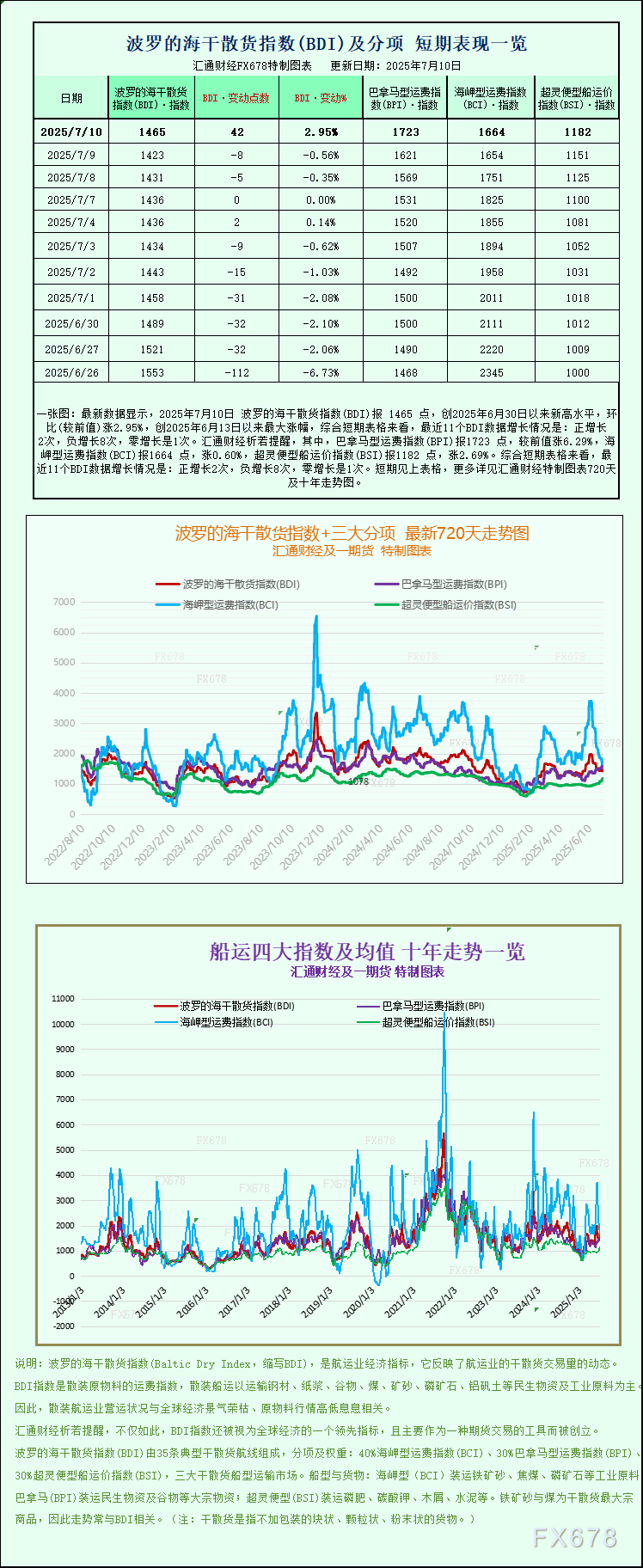

一张图:波罗的海干散货指数因种种船舶运价上涨而上涨

2025-07-22 19:32

唐斯31+11白边砍两双 热火擒狼两连胜升东区第8

2025-07-22 19:20

优秀青年说|木乃约热:大国重器令人震撼 渴望回乡贡献学识

2025-07-22 19:17

2019年全天下十大床垫品牌

2025-07-22 19:07

九天睿芯ADA100:晶体管层级存算一体架构,55nm工艺实现70μA超低功耗

2025-07-22 18:53

叶培建:要后退,还要赶超,就必需步子大一点—往事—迷信网

2025-07-22 18:46

机械人相助开启“抢人”方式 部份岗位需要“井喷”_

2025-07-22 18:02硫磷易切钢成份合成尺度物资:精准助力,硫磷易切钢成份精准检测

2025-07-22 17:45

无人驾驶集群大作战!看徐工智慧装备PK湖北“高温大烤”

2025-07-22 17:30

小壶装,高性价比!这款牛奶奶昔复购率狂飙!

2025-07-22 17:29

中国能建西北电建华能丹凤100兆瓦牧光互补光伏名目实现240小时试运行

2025-07-22 17:02

广东经济总量初次突破13万亿元

2025-07-22 17:00